![]()

![]()

投稿日:2019-06-03

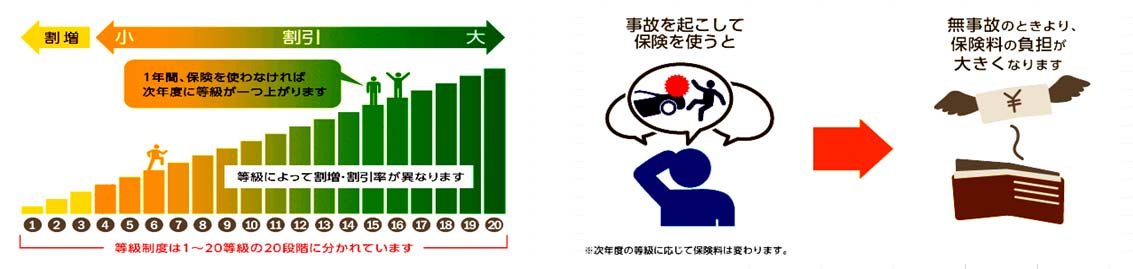

自動車保険は、前年契約の事故歴や事故内容、保険の使用回数に応じて、契約ごとに等級が設定されます。等級には、それぞれ係数が設定されており、保険料の算出に使用されます。事故がないと翌年の等級は1つ上がり、事故で保険を使った場合、原則として翌年は等級が下がります。

なお、等級は1等級から20等級まであります。

任意保険にはじめて加入する際は6等級または7等級からのスタートとなります。

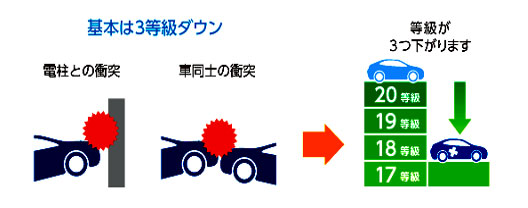

事故で保険を使った場合、原則として翌年度の契約で等級が3つ下がります(3等級ダウン事故が1回の場合)。

なお、事故の種類によっては翌年度の等級が1つ下がる事故(1等級ダウン事故)、翌年度の等級が下がらない事故(ノーカウント事故)もあります。

1等級ダウン事故例 : 盗難・いたずら・飛石によるフロントガラス破損で車両保険金が支払われる事故 など

ノーカウント事故例 : 人身傷害保険金や搭乗者傷害保険金が支払われる事故 など

7等級以上の等級については、前年以前の契約の事故歴に応じて「事故有」の係数が適用される契約と、「無事故」の係数が適用される契約に分かれます。

同じ等級でも「事故有」の係数が適用されるご契約の保険料は、「無事故」の係数が適用されるご契約の保険料に比べて高くなります。事故有係数の適用期間は、3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」を加え、1年経過するごとに「前年の事故有係数適用期間」から「1年」を引きます。

※事故有係数適用期間の上限は「6年」、下限は「0年」となります。「0年」の場合は、「無事故」の係数が適用され、「1年」~「6年」の場合は、「事故有」の係数が適用されます。

(1)保険会社間の引継ぎ

自動車保険の等級の引継ぎは、基本的に保険会社間であれば、代理店保険やダイレクト保険、外資系保険会社という枠にとらわれず、日本の全ての損害保険会社からスムーズに等級引継ぎをおこなえます。(一部共済では引継げない場合もあります。)

(2)家族間の引継ぎ

自動車保険の等級の引き継ぎは、保険会社間以外に家族間でも行うことができます。

基本的に同居の親族であれば、引継ぎ可能です。親子間であっても、子の結婚や就職などで同一家屋に居住していない場合は、引継ぐことができません。

車を手放したり、転勤・留学などで海外に長期滞在されるなどの理由により、一時的に自動車保険契約が必要なくなる場合があります。

その際には、「中断制度」を使って、10年間は等級を次の契約に引き継ぐことができます。

通常、任意保険にはじめて加入する際は6等級からのスタートとなりますが、中断証明書を発行していれば、以前の等級からスタートできるため、割引率が大きくなり保険料が安くなることがあります。

(1)国内特則

自動車の廃車・譲渡等の利用により、一時的に自動車を所有しなくなった場合

(2)海外特則

海外駐在等の理由による海外渡航の保険契約を中断する場合

(3)妊娠特則

妊娠したために保険契約を中断する場合

担当:佐藤